Eine Steuerberaterabrechnung im Detail zu prüfen ist aufwendig und umfangreich. Es lässt sich aber dennoch in den meisten Fällen recht schnell erkennen, ob die Abrechnung zumindest grob den gesetzlichen Anforderungen entspricht und keine überzogenen Gebühren enthält. Hierfür gebe ich Ihnen hier eine kurze Einleitung, mit der Sie selbst in der Lage sein werden, eine Abrechnung zu verstehen und nachvollziehen zu können.

Zunächst muss die Abrechnung einige Formalien erfüllen.

Die Abrechnung muss enthalten:

- Die Unterschrift des Steuerberaters.

- Die Berechnung der Gebühren.

- Die Beträge der einzelnen Gebühren und Auslagen sowie ggf. die Vorschüsse.

- Eine kurze Bezeichnung des jeweiligen Gebührentatbestands.

- Die Bezeichnung der Auslagen sowie die angewandten Vorschriften der Gebührenverordnung (Steuerberatervergütungsverordnung – StBVV).

- Bei allen Wertgebühren (z.B. mit 5/10 ausgewiesen) muss der Gegenstandswert und der Gebührenrahmen (z.B. 1/10 bis 10/10) angegeben sein.

Liegen diese Angaben vor, dann müssen Sie sich die einzelnen Gebührentatbestände anschauen. Selbstverständlich muss der Steuerberater die angegebenen Leistungen auch erbracht haben. Im Zweifel fragen Sie beim Steuerbüro nach.

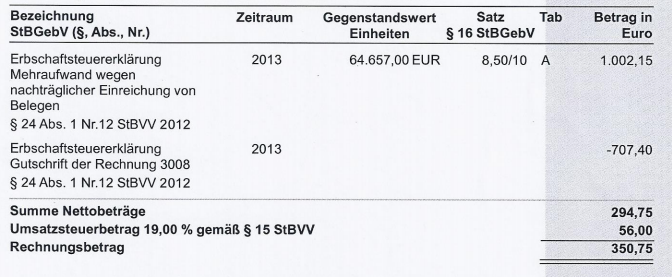

Eine typische Abrechnung kann z.B. so aussehen (hier Erbschaftssteuererklärung mit Nachberechnung und Gutschrift):

Abrechnung nach Rahmengebühren:

1.Prüfen Sie zunächst den Gegenstandswert. Hier sind 64.657,00 € für eine Erbschaftssteuererklärung angegeben. War die Erbschaft tatsächlich über diesen Betrag, dann ist die Angabe richtig. Bei anderen Erklärungen kann hier auch z.B. der Umsatz eines Unternehmens maßgeblich sein.

2.Unter „Bezeichnung“ finden Sie die erbrachte Leistung. Hier: das Fertigen der Erbschaftssteuererklärung. Der Steuerberater muss zugleich auch bei jeder einzelnen Leistung den entsprechenden Paragrafen der Gebührenordnung angeben. Hier: § 24 Abs. 1Nr. 12.

Unter folgendem Link finden Sie die jeweils aktuelle Fassung der Verordnung:

https://www.gesetze-im-internet.de/stbgebv

Klicken Sie dort auf den in der Rechnung angegebenen § 24 und lesen Sie die angegebene Nr. 12.

Sie finden dort:

| 12. | der Erbschaftsteuererklärung ohne Ermittlung der Zugewinnausgleichsforderung nach § 5 des Erbschaftsteuer- und Schenkungsteuergesetzes | 2/10 bis 10/10 |

Der Steuerberater darf für eine durchschnittlich schwierige und durchschnittlich umfangreiche Arbeit die sog. Mittelgebühr berechnen. Diese beträgt hier:

2/10 + 10/10 = 12/10 geteilt durch 2 = 6,5/10

Hat der Steuerberater also keine besondere Begründung, warum die Arbeit hier besonders umfangreich und schwierig war, muss von einem durchschnittlichen Fall ausgegangen werden. In unserem Beispielfall hat sich der Steuerberater insoweit korrekt verhalten, dass er die Begründung gleich mitgeliefert hat (Mehraufwand wegen nachträglicher Einreichung von Belegen). Erfahrungsgemäß ist dies meist nicht der Fall. Fordern Sie daher bei Überschreiten der Mittelgebühr unbedingt eine Erklärung an.

3. Unter „Tab“ finden Sie die angewandte Gebührentabelle. Hier: Tabelle A. Die aktuellen Tabellen finden Sie unter http://www.gesetze-im-internet.de/stbgebv

ganz am Ende bei den Anlagen 1 bis 5.

Unter „Gegenstandswert bis“ bei Tabelle A finden Sie bei einem Gegenstandswert von hier 64.657,00 € die Gebühr bei bis 65.000,00 € in der Tabelle. Hier: 1.179,00 €. Die Gebühren in der Tabelle entsprechen immer einer 10/10-Gebühr. Die in der Regel anzusetzende Mittelgebühr liegt also bei 1.179,00 € x 0,65 (6,5/10) = 766,35 €. Die Abgerechnete Gebühr bei 1.179,00 € * 0,85 (8,5/10) = 1.002,15 €.

Die oben dargestellte Abrechnung ist daher formal richtig und die Werte korrekt ausgerechnet. Die Begründung wird aber zum Ansatz einer Höheren als 6,5/10-Gebühr nicht ausreichen. Die Gerichte verlangen hier einen hohen Begründungsaufwand. Im Einzelfall kann es zwar sein, dass eine höhere Gebühr gerechtfertigt ist, die Erfahrung zeigt aber, dass in der überwiegenden Zahl der Fälle eine überhöhte Abrechnung nicht bezahlt werden muss.

Der Steuerberater hat bei der Bemessung der Gebühren als sachgerechte Kriterien insbesondere die Bedeutung der Angelegenheit für den Mandanten sowie den Umfang und die Schwierigkeit seiner eigenen vertragsgemäßen Tätigkeit. Für die Wahl des Rahmensatzes können jedoch auch weitere tatsächliche Umstände Bedeutung erlangen, so u.a. die Einkommens- und Vermögensverhältnisse des Auftraggebers.

Dabei ist die Mittelgebühr, die Gebühr in einer Angelegenheit von durchschnittlicher Bedeutung, durchschnittlichem Umfang der Tätigkeit und von durchschnittlichem Schwierigkeitsgrad dieser Tätigkeit.

Dabei muss stets der Steuerberater beweisen, dass die angesetzte Gebühr dem entspricht. Ergibt sich dies nicht aus der Abrechnung, müssen Sie nachfragen und eine Erklärung verlangen (OLG Hamm, Urteil vom 19. 8. 1998, Az.: 25 U 42–9).

Übernimmt der Steuerberater beispielsweise die Buchhaltung, liegt darin nicht selten eine weit unterdurchschnittliche Aufgabe, die dann nur die Mindestgebühr und nicht einmal die Mittelgebühr rechtfertigen würde. Ist der Gebührenrahmen 2/10 bis 10/10, so wäre die Mindestgebühr hier 2/10. Eine sehr hohe Zahl von Buchungen kann zwar im Einzelfall zu einer Erhöhung führen, besondere Kenntnisse in speziellen Bereichen des Steuerrechts etc. zur Ausführung der Arbeiten sind aber regelmäßig nicht erforderlich. Können diese Arbeiten komplett von einem/einer kaufmännischen Angestellten bzw. von einem Rechenzentrum ausgeführt werden, kann der Steuerberater hier keine hohen Gebühren abrechnen (so auch OLG Naumburg, Urteil vom 15. 5. 2001, Az.: 1 U 91/00).

Macht der Steuerberater die Buchführung zu aufwendig, indem er z.B. ohne speziellen Nutzen und ohne Absprache mit Ihnen Einzelkonten statt Sammelkonten führt, kann er keine höhere Gebühr wegen des Mehraufwandes abrechnen.

Honorar nach Zeit:

Die Abrechnung nach Zeithonorar ist in bestimmten Fällen möglich. Jedoch nur, wenn es hierfür keine anderen Gebühren nach der Gebührenordnung gibt oder wenn Sie eine Vergütungsvereinbarung mit Ihrem Steuerberater getroffen haben.

Die Vergütung nach Zeit darf einen Betrag von 70,00 € je angefangene halbe Stunde nicht überschreiten.

Der Steuerberater erhält die Zeitgebühr

- für Arbeiten zur Feststellung des verrechenbaren Verlustes gemäß § 15a des Einkommensteuergesetzes;

- für die Anfertigung einer Meldung über die Beteiligung an ausländischen Körperschaften,

- für sonstige Anträge und Meldungen nach dem Einkommensteuergesetz;

- für die Überwachung und Meldung der Lohnsumme sowie der Behaltensfrist im Sinne von § 13a Absatz 1 in Verbindung mit Absatz 6 Satz 1, Absatz 5 in Verbindung mit Absatz 6 Satz 2 des Erbschaftsteuer- und Schenkungsteuergesetzes;

- für die Berechnung des Begünstigungsgewinnes im Sinne von § 34a Absatz 1 Satz 1 des Einkommensteuergesetzes (Begünstigung der nicht entnommenen Gewinne).

- in machen Fällen für Vorarbeiten, die über das übliche Maß erheblich hinausgehen.

- für die Prüfung eines Steuerbescheids.

- für die Teilnahme an bestimmten Prüfungen.

- für die Hilfeleistung bei der Einrichtung einer Buchführung

- für die Hilfeleistung bei sonstigen Tätigkeiten im Zusammenhang mit der

Buchführung oder dem Führen steuerlicher Aufzeichnungen.

- für die Hilfeleistung bei sonstigen Tätigkeiten im Zusammenhang mit dem Lohnsteuerabzug und der Lohnbuchführung.

- für die Anfertigung oder Berichtigung von Inventurunterlagen und für sonstige Abschlußvorarbeiten bis zur abgestimmten Saldenbilanz.

Für weitere Tätigkeiten, die sich unmittelbar aus dem Gesetz ( http://www.gesetze-im-internet.de/stbgebv ) ergeben. Am Besten durchsuchen (Strg + f) Sie die Seite nach dem Stichwort „Zeitgebühr“.

Pauschalen:

Für einzelne oder mehrere für denselben Auftraggeber laufend auszuführende Tätigkeiten kann der Steuerberater eine Pauschalvergütung vereinbaren. Die Vereinbarung ist schriftlich und für einen Zeitraum von mindestens einem Jahr zu treffen. In der Vereinbarung sind die vom Steuerberater zu übernehmenden Tätigkeiten und die Zeiträume, für die sie geleistet werden, im einzelnen aufzuführen.

Hat Ihr Steuerberater gegen eine Pauschalvergütung z.B. die laufende Buchführung sowie die Anfertigung von Umsatzsteuervoranmeldungen übernommen, kann er seine Leistungen auch dann nicht nach Zeitgebühren abrechnen, wenn Sie Ihre vertraglichen Mitwirkungspflichten verletzen und der Steuerberater deshalb unvorhergesehene Mehrarbeiten vorgenommen hat. Es bleibt auch in diesem Fall nur bei der Pauschale (so auch OLG Düsseldorf, Urteil vom 3. 5. 2002, Az.: 23 U 152/01).

Pauschalen für Post und Telekommunikation:

Der Steuerberater hat Anspruch auf Ersatz der bei der Ausführung des Auftrags für Post- und Telekommunikationsdienstleistungen zu zahlenden Entgelte. Er kann nach seiner Wahl an Stelle der tatsächlich entstandenen Kosten einen Pauschsatz fordern, der 20 Prozent der sich nach dieser Verordnung ergebenden Gebühren beträgt, in derselben Angelegenheit jedoch höchstens 20 Euro.

Einzelne Auskunft und Erstberatung:

Für einen mündlichen oder schriftlichen Rat oder eine Auskunft, die nicht mit einer anderen gebührenpflichtigen Tätigkeit zusammenhängt, erhält der Steuerberater eine Gebühr in Höhe von 1 Zehntel bis 10 Zehntel der vollen Gebühr nach Tabelle A (Anlage 1). In der Regel wird hier eine mittlere Gebühr i.H.v. 5,5/10 anzusetzen sein, wenn die Leistung nicht besonders umfangreich oder schwierig war. Beschränkt sich die Tätigkeit auf ein erstes Beratungsgespräch und ist der Auftraggeber Verbraucher, so kann der Steuerberater, der erstmals von diesem Ratsuchenden in Anspruch genommen wird, keine höhere Gebühr als 190,00 € fordern. Die Gebühr ist auf eine Gebühr anzurechnen, die der Steuerberater für eine sonstige Tätigkeit erhält, die mit der Raterteilung oder Auskunft zusammenhängt.

Zusammenfassung:

Prüfen Sie die Abrechnung anhand der Angaben des Steuerberaters und gleichen Sie die Angaben mit der Gebührenordnung ab. Bestimmen Sie die Mittelgebühren und verlangen Sie im Fall der Überschreitung eine genaue Erklärung.

Gerne können Sie sich auch an mich wenden, wenn Sie eine Prüfung der Rechnung Ihres Steuerberaters vornehmen lassen möchten.

Ihr Rechtsanwalt Florian Schuh

Meine Kontaktdaten finden Sie untenstehend und unter Kontakt.

[ratings]