Haben Sie Freunden, Bekannten oder Verwandten Geld geliehen und möchten Sie das private Darlehen bzw. den privaten Kredit kündigen und Ihr Geld zurück? Lesen Sie hier, was Sie bei der Rückforderung eines Darlehens beachten müssen.

Handelt es sich tatsächlich um ein Darlehen oder vielleicht sogar um eine Schenkung?

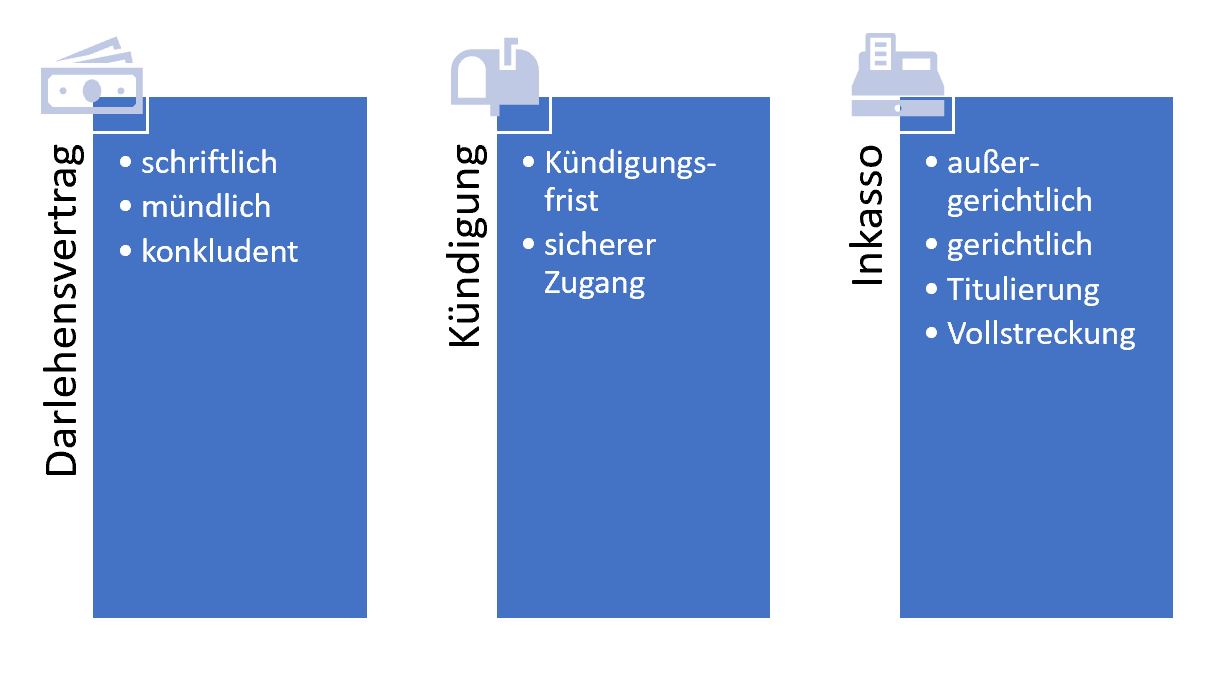

Ein schriftlicher Darlehensvertrag ist nicht erforderlich. Es muss aber zum Ausdruck kommen, dass das Geld nur darlehensweise zur Verfügung gestellt worden ist bzw. geliehen wurde. Haben Sie jemandem ohne Weiteres Geld gegeben, müssen Sie beweisen können, dass es sich nicht um eine Schenkung gehandelt hat. Dies kann z.B. durch den Verwendungszweck in der Überweisung zum Ausdruck kommen. Aber auch Schriftverkehr oder Zeugen können hier hilfreich sein.

Wurde ein konkreter Zeitpunkt für die Rückzahlung vereinbart?

Wenn ja, dann gerät der Darlehensnehmer ab diesen Zeitpunkt in Verzug. D.h. alle dann entstehenden Kosten (Verzugsschäden wie z.B. Anwaltskosten) muss der Darlehensnehmer Ihnen ersetzen. Wurde kein Zeitpunkt vereinbart, dann müssen Sie das Darlehen zunächst kündigen. Dies ist dann grundsätzlich jederzeit möglich. Allerdings müssen Sie eine Kündigungsfrist von drei Monaten beachten. Erst nach Ablauf dieser Zeit ist das Darlehen zur Rückzahlung fällig und Verzug kann eintreten.

Wann verjährt mein Anspruch auf Rückzahlung des Darlehens?

Haben Sie das Geld für eine bestimmte Zeit geliehen, dann tritt innerhalb dieser Zeit keine Verjährung ein. Erst wenn das Geld zur Rückzahlung fällig ist, beginnt eine dreijährige Verjährungsfrist zu laufen. Allerdings erst mit dem Schluss des Jahres (31.12.) indem die Fälligkeit eingetreten ist.

Wurde kein Zeitpunkt für die Rückzahlung vereinbart, dann beginnt die Verjährung erst mit der Kündigung zu laufen. Vorsicht: Eine Kündigung kann auch unabsichtlich erfolgen. Haben Sie dem Schuldner geschrieben, dass Sie das Geld zurückhaben möchten, dann kann darin schon eine Kündigung gesehen werden. Ab diesem Zeitpunkt sollten Sie unbedingt die Verjährung im Auge behalten. Diese kann oft nur durch einen Mahnbescheid oder eine Klage gehemmt werden.

Ist eine Rückzahlung in Raten vereinbart worden, dann können die einzelnen Raten verjähren. Auch hier ist Vorsicht geboten.

Habe ich Anspruch auf Zinsen?

Gibt es keinen Darlehensvertrag und ist nichts anderweitig vereinbart worden, dann bekommen Sie keine Zinsen. Erst wenn der Schuldner mit der Rückzahlung in Verzug ist, haben Sie Anspruch auf die gesetzlichen Verzugszinsen. Diese Betragen 5%-Punkte über dem Basiszinssatz. Derzeit (April 2020) gibt es also 4,12 % Zinsen. Die Zinsen können Sie hier berechnen.

Was kann ich tun, wenn das Geld nicht zurückgezahlt wird?

Bezahlt der Schuldner trotz Fälligkeit das Darlehen nicht zurück, besteht die Möglichkeit einen Anwalt mit dem Inkasso zu beauftragen. Da die Frage von Darlehensvertrag,Verzug, Fälligkeit und Verjährung durchaus schwierig sein kann und hier leicht Fehler passieren können, empfiehlt es sich direkt einen Anwalt und kein Inkassobüro zu beauftragen. Die Ihnen dadurch enstehenden Kosten werden von uns zusammen mit den Zinsen geltend gemacht. Das genaue Vorgehen besprechen wir mit Ihnen vor der Beauftragung.

Gerne berate ich Sie, wie Sie Ihr Darlehen zurückfordern können und Ihr Geld erhalten. Rufen Sie mich an: 069 95 92 91 90 oder schreiben Sie mir eine Mail an schuh@recht-hilfreich.de

Selbstverständlich helfe ich auch, wenn es darum geht, eine unberechtigte Darlehensforderung abzuwehren.

Alle Beiträge rund ums private Darlehen finden Sie hier.

Ihr Rechtsanwalt Florian N. Schuh

[ratings]

Ich habe meiner damaligen Verlobten 2 Kredite aufgenommen, da sie schlechte Schufa hat. Habe ihr jeweils die entsprechenden Beiträge belegbar auf ihr Konto überwiesen. Darin einberechnet waren allerdings logischerweise nicht die horrenden Zinsen für den Kredit. Also habe ich die für mich künftig anfallenden Zinsen der Raten bei einem Darlehens Schuldschein mit hinzugerechnet, den sie auch unterschrieben hat. Reicht nun dieser Schuldschein aus als Beweis? Ein weiteres Problem ist, dass sie behauptet sie sei ins Ausland gezogen. Ihre letzte Meldeadresse ist bei ihrem Vater in Deutschland gewesen wohin ich gestern eine Zahlungsaufforderung/Mahnung per Einwurf Einschreiben geschickt habe, welche heute belegbar angekommen ist. Mein nächstes Ziel wäre nach Ablauf der Frist (2 Wochen) ein gerichtliches oder außergerichtliches Mahnverfahren einzuleiten. Wie würde sich das ganze entwickeln, wenn es zugestellt wird und sie wirklich im Ausland ist und dementsprechend nicht darauf reagieren würde? Und würde dieser dann auch im Ausland greifen, wenngleich ich keinerlei Adresse von ihr habe? Könnte ich außerdem dennoch den Vollstreckungstitel ob ausbleibender Reaktion erwirken? Könnte ich weiterhin das komplette auf Raten deklarierte Darlehen kündigen und eine Gesamtforderung stellen?

viele Grüße

Andreas

Vielen Dank für Ihre Anfrage. Sie sollten zunächst eine Anfrage beim Einwohnermeldeamt machen. Oft ist dort die neue Adresse im Ausland hinterlegt. Gelingt es Ihnen überhaupt nicht, die Anschrift zu ermitteln, kommt auch eine öffentliche Zustellung in Frage. Grundsätzlich sind Vertragspartner auch verpflichtet, sich gegenseitig Adressänderungen mitzuteilen. Es geht also nicht zu Ihren Lasten, wenn der Schuldner nicht erreichbar ist. Ein „Schuldschein“ reicht grundsätzlich als Nachweis. Natürlich kommt es auf den Inhalt an.

Vielen Dank für die Antwort. Im Schuldschein sind unser beider vollständige Namen, die Gesamtsumme des Darlehens, sowie eine monatliche Rate datiert vereinbart, unterschrieben von ihr mit Datum und Ort. Da Sie nun mit der Rate im Verzug ist und ab dem 16.01. auch die 14 Tage der Zahlungsaufforderung verstrichen sind, würde ich nun das Mahnverfahren nächste Woche einleiten. Sollte ich dann die einzelne Rate mahnen oder den gesamten Darlehensbetrag?

Um den gesamten Darlehensbetrag fordern zu können, müsste der Vertrag gekündigt sein oder die Gesamtfälligkeit müsste sich aus dem Vertrag selbst ergeben. Ohne Prüfung der Unterlagen, kann ich das nicht pauschal beantworten. Gerne können Sie sich per Mail (schuh@recht-hilfreich.de) an mich wenden.

Ist der Bezug von ALG (I oder II) ein Grund, ein Privatdarlehen nicht zurückzahlen zu müssen, auch wenn Geschwister über ausreichende Finanzmittel verfügen?

Dank und Gruß,

Marlene

Nein, kein Geld zu haben, ist kein Grund eine Zahlung nicht leisten zu müssen. Ob das dann allerdings durchsetzbar bzw. vollstreckbar ist, ist eine andere Frage. Dabei spielt es auch keine Rolle, ob Geschwister Geld haben, da diese im Normalfall nicht für Schulden ihrer Geschwister haften.

Ich habe vor einigen Jahren ein privates Darlehen eines Freundes angenommen, da dieser zu Geld gelangt ist und ich überlegt habe zu investieren. Dass die Idee mit fremden Geld zu investieren nicht die beste Idee ist, weiß ich nun, musste jedoch zunächst eine schlechte Entscheidung treffen um darauf zu kommen. Da ich krank geworden bin musste ich einen Teil des Geldes für meine privaten Ausgaben verwenden. Vertraglich festgehalten wurde, dass das Geld welches ich erhalten habe zum Zwecke einer Investition, Devisenhandel verliehen wurde. Liegt nun ein Vertragsbruch vor, da ich einen Teil des Geldes aus Not zur Zahlung meiner Miete, etc. aufgewendet habe?

Viele Grüße und vielen Dank im Voraus.

Tim

Ich habe einem Freund nach der Trennung von seiner Freundin 500€ geliehen da er keinen höheren Bankkredit aufnehmen konnte und noch Möbel für sein Kind benötigt hat. Schriftlich wurde kein Vertrag festgehalten jedoch habe ich die Überweisung sowie Chatverläuft indem der Herr mir bestätigt das dies geliehenes Geld und keine Schenkung ist und das Geld ab dem nächsten Monat in Raten zurückgezahlt werden. Da dieser „Freund“ nach der Leihgabe des Geldes finanzielle schwierigkeiten hatte wurden die Raten im Einverständnis mit mir aufgeschoben. Als es zum Streitfall im März 2022 kam versichterte mir genannte Person das Geld zurückzuzahlen. Im Juni 2022 erhielt ich nach wie vor keine Raten und es wurde wieder per SMS und Whatsapp kommuniziert das er das Geld anfange zu bezahlen sobald seine finanzielle Hürde vorbei wäre. Dennoch forderte ich ihn bereits im Juni zur Zahlung der Raten auf bis dato heute wurden diese immernoch nicht gezahlt. Ich habe meinem Schuldner nun schriftlich per Einschreiben mit Rückschein meine Forderung inklusive der Bankdaten zugesendet und habe ihm dennoch in dem Schreiben nochmal angeboten mit mir schriftlich eine festgesetzte Ratenzahlung zu vereinbaren mit der beide Parteien sozusagen leben können. Sollte mein Schuldner jetzt nach wie vor nicht auf die gesetzte Frist reagieren was kann ich dagegen tun?

Hallo, ich erhielt ein privates Darlehen in Höhe von 30.000 Euro. Es wurde im Vertrag festgehalten, dass das Darlehen eine Laufzeit von mindestens 10 Jahren hat. Nun ist Darlehensgeberin beleidigt und kündigte fristlos verhaltensbedingt. Ich widersprach der außerordentlichen und ordentlichen Kündigung. Gleichzeitig machte ich einen Dauerauftrag und betitelte ihn mit vorzeitiger Tilgung. Ausserdem überwiesen ich ihr 5000 Euro zur Entspannung der Lage . Ihre Anwältin droht mir weiterhin , dass ich sie in die Grundschuld eintragen sollte und einige Forderungen mehr. Kann man Darlehen kündigen, weil sie einseitig einen persönlichen Vertrauensverlust hat?

In der Regel reicht das nicht. Es kommt aber darauf an, was genau vorgefallen ist.

Guten Tag,

Ich DN habe eine Summe X vom DG erhalten. Alles mit Vertrag in Freiform und monatlichen Rate und der Laufzeit. Die monatlichen Raten habe ich DN immer rechtzeitig gezahlt. Jetzt möchtet der DG die restliche Summe früher zurückhaben.

Ist der DG im Recht das zu fordern?

Und muss ich alle kosten im Gericht oder für DG Anwalt übernehmen?

Danke im voraus

Gruß

Wenn im Vertrag monatliche Raten und eine Laufzeit vereinbart sind, dann kann der DG die Restsummer nicht früher fordern. Auch er ist an den Vertrag gebunden.

Hallo und Guten Tag,

ist es möglich, in einen Darlehensvertrag mit Laufzeit bis Ende 2023 einen Passus aufzunehmen, dass bei unvorhergesehenem Finanzbedarfs des Kreditgebers das Geld sofort rückzahlbar ist, oder bedarf es in einem solchen Fall einer Kündigungsfrist?

Mit Dank und Gruß

Grundsätzlich lässt sich eine solche Klausel aufnehmen. Die Formulierung sollte allerdings gut überlegt sein. Der Begriff „unvorhergesehener Finanzbedarf“ dürfe zu unbestimmt sein und dass kann zu einer Unwirksamkeit der Klausel oder sogar des gesamten Vertrages führen.

Guten Tag,

Ich habe meinen Ex- Partner 10000€ Für sein Geschäft geliehen als wir noch zusammen waren. Es wurde nichts schriftliches gemacht. Jetzt sind wir getrennt und ich weiß nicht wie ich das Geld von ihm bekommen soll.

Vielen Dank

Hallo zusammen!

Ihre Antwort wird dringend gebraucht.

Ausgangslage:

Es wurden mehrere unbefristete Darlehen seit Sommer 2019 an einen verwandten Schuldner gegeben. Der größte Teil der Gesamtsumme ist per Überweisung mit dem Wort „Darlehen“ im Verwendungszeck gewährt worden.

Zur Sicherheit wurde ein (ohne notarielle Unterstützung/Beglaubigung) im Sommer 2021 erstelltes schriftliches Schuldanerkenntnis mit Anerkennung aller einzelnen Darlehensbeträge und mit deren gleichzeitiger Fälligkeit plus schriftliche Vereinbahrung zum Verzicht auf die Einrede der Verjährung über eine Dauer von max. 30 Jahren vom Schuldner und auch vom Gläubiger gemeinsam unterschrieben.

Im Winter 2021/2022 wurde vom Schuldner die Gültigkeit dieses Schriftstückes mündlich angezweifelt, weil dieser zum Zeitpunkt der Unterschrift unter Medikamenteneinfluss gestanden haben soll, der dessen Geschäftsfähigkeit reduziert/genommen haben soll.

Im weiteren Kontakt wurde diese Aussage allerdings nicht mehr gegenüber dem Gläubiger wiederholt oder schriftlich fixiert.

Der Gläubiger bat daraufhin in einem nachfolgenden WhatsApp-Chat mit dem Schuldner Ende Januar 2022 um folgendes:

Zitat:

„PS: Wenn Dir jetzt oder in nächster Zeit Geld zum (monatlichen) Sparen zur Verfügung steht, bin ich Dir sehr dankbar, wenn Du bitte so schnell wie möglich auch die Rückzahlung meiner Darlehen(summe) vornimmst, schließlich verliert auch dieses geliehene Geld durch die Inflation jeden Tag an Wert…“

Zitat Ende

Es stellt sich nach dem Lesen dieses Artikels dem Gläubiger die Frage, ob dieser Satz auch als Kündigung des Darlehens verstanden werden kann und welche Auswirkung er auf die Fälligkeit und die Verjährungsfrist hat, wenn das oben beschriebene Schriftstück mit Schuldanerkenntnis und Verzichtserklärung auf die Einrede der Verjährung

a.) Gültigkeit besitzt

oder

b) nicht gültig ist?

Wobei schon vorher (und mutmaßlich auch danach) immer vereinbart war, dass der Schuldner erst zahlen soll, wenn er dazu auch in der Lage ist.

Somit hat sich nach Ansicht des Gläubigers die bisher existierende oder auch nicht existierende Fälligkeit des Gesamtdarlehens auch nicht durch die WhatsApp-Nachricht geändert, weil er in seiner Nachricht den Terminus „so schnell wie möglich“ verwendet hat.

Irrt der Gläubiger hier?

Ihre fachliche Antwort wird mit Spannung und großem Dank im Voraus erwartet.

Guten Tag, diese Frage ist ein bisschen zu lang, um Sie hier in den Kommentaren beantworten zu können. Bitte wenden Sie sich per Mail oder telefonisch an uns!

Wir haben einen Mahnbescheid gemacht gegen den Schuldner, die Klage wurde vor einer Woche abgewiesen beim Landgericht Leipzig.

Angeblich hätten wir den falschen verklagt, seine Frau hätten wir verklagen sollen, weil sie mir geschrieben hat auf welches Finanzierungskonto bei der FCA Bank die Schlussrate 11000 € von seinem Auto gezahlt werden muss. Es gab einen mündlichen Darlehensvertrag am Anfang. Beim schriftlichen hat er dann einen Rückzieher gemacht, so dass die Klage abgewiesen wurde. Eine Rate von 700 € hat er gezahlt auf den mündlichen Darlehensvertrag. Und eine Rolex hat er mir als Pfand gegeben, wo sich später herausgestellt hat, dass das eine Fälschung ist.

Ich hätte ja gar keinen Mahnbescheid gegen die Ehefrau erlassen können, der Mann ist der Schuldner.

§ 812 BGB wurde vom Gericht ignoriert. Was kann ich nun machen ? Vielen Dank im Voraus.

BG Angela

Für konkrete Anfragen wenden Sie sich bitte per Mail oder telefonisch an uns! Vielen Dank.

Sehr geehrte Damen und Herren,

ich habe meiner Ex-Frau einen Zinslosen Kredit über die Hälfte unseres damaligen Hauses gegeben.

Raten kommen pünktlich. Nun müsste ich größere Umbeuten an meinem neuen Haus machen.

Kann ich das Darlehen mit dieser 3 Monats-Frist kündigen.

Wir haben einen einen eigenen Vertrag aufgestezt und laut Notar ist dieser richtig und gültig.

Über eine Antwort wäre ich sehr dankbar.

Kommt immer darauf an, was genau im Vertrag steht. Wenn Raten vereinbart sind und diese pünktlich bezahlt werden, kann es sein, dass es keine Möglichkeit für eine frühere Fälligstellung gibt.

Moin Moin ,

wen ich Selbst DN bin und der DG vordert die Komplette summer sprich 26.400,00 Euro zurück und (Bis zum datum xx.02.2022) ich dies aber nicht Zahlen kann und er gerichtlich vor geht was kommt da auf mich zu

Wenn Sie verlieren, müssen Sie auch die Verfahrenskosten tragen. Wie hoch diese sind, hängt davon ab, wie die Gegenseite hier vorgeht.

Guten Tag,

ich möchte bei meinem Onkel ein Privatdarlehen aufnehmen, nur möchte er gerne von vorne herein die Sicherheit haben, dass er, wenn er das Geld dringend benötigt, das Darlehen kündigen kann und das Geld von mir sofot zurückbekommt. Ich wäre damit einverstanden, aber nur wenn er wirklich in Geldnot ist. Wie kann man das schriftlich gut festhalten? Zum Beispiel „…wenn Darlehensgeber weniger als 10.000€ auf dem Konto hat?“ klingt irgendwie noch zu ungenau, oder?

Liebe Grüße und vielen Dank

Hier sollte man einen Darlehensvertrag ausarbeiten. Gerne können Sie mich per Mail oder Telefon kontaktieren.

Guten Tag, wenn jemand schreibt, dass er „genug Jahre gewartet und Zeit gelassen hat“ auf die Rückhzahlung des von ihm geliehenen Geldes und dazu seine Bankverbindung angegeben hat. Kann dies als Kündigung des privaten Darlehens gewertet werden?

Ja, eine Rückforderung des Gesamtbetrages ist immer auch eine Kündigung.

Hallo,

ich habe von einer Verwandten 20.000 € bekommen. Die mündliche Vereinbarung dazu lautet, dass ich das Geld in festen monatlichen Raten zurückzahle. Es gibt keinen schriftlichen Vertrag.

Nun behauptet diese Person mehrfach, keine Zahlung erhalten zu haben, obwohl ich es überwiesen habe und es auch von meinem Konto abgebucht wurde.

Ich habe alle bisherigen Zahlungen aufgelistet und die Summe gebildet. Diese Auflistung sollte mir die Person unterschreiben, verweigert dies aber.

Steht mir wie bei einem Bankdarlehen auch eine Art Jahresabrechnung zu, aus der ersichtlich wird, wieviele Zahlungen im jeweiligen Jahr eingegangen ist und wie der aktuelle Saldo ist?

Kann ich die Person unter Druck setzten, dass ich die nächste Rate erst zahle, wenn sie es unterschrieben hat?

Vielen Dank vorab und beste Grüße Mona

Wenn das nicht vereinbart ist, dann nicht. Eine entsprechende Forderungsaufstellung können Sie aber auch selbst machen (lassen).

Hallo,

ich habe meine Ex Freund mit schriftlichem Darlehensvertrag 5000 Euro geliehen und seit einem Jahr erfolgte nach der ersten Rückzahlung kein Geld mehr. Ich weis aber das er sogar auf einmal zurückzahlen könnte. Kann ich den Vertrag kündigen und ein Mahnverfahren einleiten?

Lg

Wenn das nicht der Vereinbarung entspricht, dann ja.

Hallo,

ich habe im Februar 2015 ein Darlehen in Höhe von 5000€ gewährt . Das Darlehen wurde mit einer Rückzahlung von 5 Jahren vereinbart .

Da bis jetzt keine Rückzahlung erfolgte hier meine Frage

Muss ich das Darlehen erst kündigen oder kann ich direkt Klage auf Rückzahlung einreichen ?

Wenn es eine vereinbarte Zeit für die Rückzahlung gab, bedarf es keiner Kündigung des Darlehens mehr.

Hallo.

Kann ich bei einem schriftlich festgehaltenen, privatem Darlehen mit einer monatlichen Rate als Darlehensgeber auch die restliche Summe vorzeitig komplett zurück verlangen? Bzw die monatliche Rate erhöhen?

Gruß Anja

Hallo, wenn Sie die Restsumme trotz Ratenzahlungsvereinbarung vorzeitig verlangen wollen, müssen Sie das Darlehen kündigen. Hierfür benötigen Sie einen Kündigungsgrund. Ein solcher könnte z.B. darin bestehen, dass die Raten nicht oder nicht pünktlich bezahlt werden. Auch wenn Sie erfahren, dass der Darlehensnehmer eine schlechte Bonität aufweist, wäre eine Kündigung möglich.

Für eine Erhöhung der Raten gibt es in der Regel keinen Grund. Wenn Sie eine Vereinbarung getroffen haben, können Sie diese nur aus wichtigem Grund einseitig ändern. Stimmt der Darlehensnehmer zu, ist natürlich alles möglich.

Guten Tag,

ich habe einer Freund im Jahr 2015, 8000 euro ausgeliehen, Ist der 10% Zinssatz pro jahr marktüblich oder llegal?

Ich habe immer noch kein Geld zurückerhalten, der kommt nur mit Ausrede und antwortet nicht auf meine Anruf, Nachrichten

Vielen Dank für Ihre Rückmeldung :)

Guten Tag und vielen Dank für Ihre Frage. Gerne helfe ich Ihnen weiter. Bitte übersenden Sie mir zunächst den Darlehensvertrag per Mail und eine Rückrufnummer.

Ich schaue mir den Vertrag an und melde mich umgehend bei Ihnen mit dem möglichen Vorgehen.

schuh@recht-hilfreich.de

Guten Tag!

Wenn ich jemanden über mehrere Jahre zinslos Geld geliehen habe und keine Rückzahlungsfrist vereinbart habe, sind dies dann mehrer Darlehensverträge oder nur einer?

Guten Tag und vielen Dank für Ihre Frage. Es kann sich sowohl um einen Vertrag handeln, der immer wieder erweitert wurde, als auch um mehrere einzelne Darlehensverträge. Wenn es keine Rückzahlungsfrist gibt, spielt die Verjährung meist keine Rolle. Dann ist es auch i.d.R. völlig unerheblich, ob es sich um einen oder mehrere Verträge handelt. Wie immer kommt es aber auf die Umstände des Einzelfalls an.

Hallo, ich habe ein Darlehen in Höhe von 5000 € vergeben, welches nicht getilgt wird. Daher habe ich es gemäß des Darlehensvertrags per Einwurfeinschreiben, welches zugestellt wurde, gekündigt. Bisher hat sich der Darlehensnehmer nicht gerührt. Was kann ich jetzt tun? Vielen Dank für ihre Antwort im voraus

Guten Tag, bitte senden Sie mir die Unterlagen zu. Gerne schaue ich mir das an und bespreche die Möglichkeiten mit Ihnen. schuh@recht-hilfreich.de

Hallo, mein Vater hat Jemanden 5000 Euro geliehen. Bis jetzt wurde nichts zurück bezahlt, obwohl Vertrag mit Geldgeber und Geld nehmer und Geldsumme und 100 Euro Rückzahlungen je Monat vereinbart sind. Nun hat er ein ordentliche Kündigung gesendet. Wie es scheint wird er das Geld nicht zurück bekommen. Da er aber das Geld benötigt, würde ich ihm gern den Vertrag abnehmen /abkaufen, somit erhält er von mir die Summe und ich würde dafür den darlehensvertrag bekommen. Wäre das machbar und könnte ich dann den dahrlehensbetrag einfordern. Was muss ich da beachten? An ein Inkassounternehmen wäre das ja auch möglich, aber ginge das auch privat? Danke im Voraus für Ihre Antwort

Hallo, ja, das geht recht einfach. Sie müssen sich die Ansprüche aus dem Darlehensvertrag lediglich abtreten lassen. Dann können Sie unter Vorlage der Abtretungserklärung eine Zahlung an sich verlangen. Gerne helfe ich Ihnen dabei. Am besten melden Sie sich telefonisch unter 069 95 92 91 90.

Hallo habe meinem Sohn mit und mit 14000€ geliehen, es war vereinbart, 250€ monatlich zurück zu zahlen, dann wurde er arbeitslos, wir reduzierten die Rate auf 100 € bis er wieder arbeitete. Als er dann eine Arbeit hieß es ich kann nicht mehr das 100€ ich wollte aber 250. Mit ach und krach bezahlte er mal, dann wieder nicht. Er hat im September 2019 geheiratet, sie wurde in der Lehre gekündigt und geht seit dem nicht mehr arbeiten. Er nahm sich einen Kredit für einen 7 sitzer, ca 20.000 anscheinend jagten die dann nach Abzug aller fix kosten 1000€ zum Leben.

Zusammen haben die 4 Kinder, ihr Kind ist immer da ,die anderen 3 alle 14 Tage am Wochenende, und das seit cotona auch nicht mehr. Diesen Monat hst er wieder die 100 € nicht gezahlt, er hätte in Holland 2knollen zahlen müssen weil er 2x geblitz wurde 366€ und die härte das letzte Wochenende hatten die ein schönes Wochenende in Amsterdam. Aber kein Geld mir zurück zu zahlen. Es reicht. Ich habe ihm angedroht mein Geld ein zuklagen, ich mochte keine Klage ich möchte nur das er gezwungen wird Monat 250 zurück zu zahlen. Er meinte egal wieviel Geld ich habe du wirst nie mehr als 100 bekommen, ich habe mein Geld mir schwer vom Mund angespart, das war für meine Beerdigung und Restauration meine Autos das ich als einzigen Wunsch noch habe. Was kann ich tun . Ich habe immer ihn aus allem rausgeholfen .

Guten Morgen und vielen Dank für Ihre Frage. Gibt es einen schriftlichen Darlehensvertrag zwischen Ihnen und Ihrem Sohn? Wurde das Geld überwiesen?

Bitte senden Sie mir Unterlagen per Mail zu (Vertrag, Schriftverkehr zu dem Geld, Kontoauszug mit der Überweisung usw.).

Ich melde mich dann umgehend bei Ihnen mit den Möglichkeiten.

Hallo, ich habe einem Freund 200€ geliehen(Verwendungszweck: Privatdarlehen). Er weigert sich aber, mir das Geld zurück zu zahlen. Mittlerweile ist er am arbeiten, hat aber ein PK-Konto. Lohnt sich da der Aufwand einer evtl. Klage ? Vielen Dank für ihre Antwort

Wenn er ein Pfändungsschutzkonto (P-Konto) hat, laufen wahrscheinlich schon andere Pfändungen gegen ihn. Man kann nur pfänden, wenn er über dem Pfändungsfreibetrag verdient. Sie könnten es mit einem Mahnbescheid versuchen. Wenn Sie einen Titel haben, verjährt der Anspruch frühestens nach 30 Jahren. Zinsen aber schon früher.

Hallo, meine Mutter hat Jemanden 4700 Euro privat geliehen. Ein kurzer Vertrag besteht besteht schriftlich, Name Kreditgeber, Name Kreditnehmer, Datum mit Summe der Übergabe und Vereinbarung dass es monatlich (leider kein Datum der Rückzahlung) mit 100 Euro zurück bezahlt werden soll. Übergabe war 8/18 und erste Rate kam 1/19 und danach nichts mehr. Was ist der beste Weg um das Geld zu bekommen? Erinnerung, Mahnung mit Frist, Kündigung des Darlehens oder lieber anwaltliche schreiben? Was würden dann für Kosten für den Anwalt entstehen? Danke im voraus.

Guten Tag und vielen Dank für Ihre Frage. Bei 100 € im Monat wird das Darlehen bis heute noch nicht vollständig fällig sein. Es sollte daher eine Kündigung wegen des Verstoßes gegen die Rückzahlungsvereinbarung erfolgen. Die schon fälligen Raten können natürlich sofort gefordert werden. Es ist daher zweierlei zu raten. Kündigung und Anwaltsschreiben. Die Kosten (ausgehend von 4.500,00 € Gegenstandswert) liegen bei ca. 490,00 € (inkl. Auslagen und USt.) und müssen Ihnen vom Kreditnehmer erstattet werden. Details können wir gerne in einer kostenfreien telefonischen Erstberatung klären. Rufen Sie mich an unter 069 95 92 91 90 oder senden Sie mir Ihren Rückrufwusch an schuh@recht-hilfreich.de.

Ich habe einer Bekannten zunächst 450€ und zwei Wochen später weitere 100€ geliehen. Mündlich hatten wir vereinbart, dass sie das Darlehen zu 50€/Woche zurückbezahlt. Darüber habe ich auch einen Vertrag aufgesetzt, den sie sich jedoch geweigert hat zu unterschreiben. Dann habe ich ihr eine Frist gesetzt (15.04.20), welche sie telefonisch bestätigt hat. Nachdem sie den Kontakt dann abgebrochen hat, habe ich eine schriftliche Aufforderung in Briefform über den Gesamtbetrag 550€ geschickt mit der Androhung vor Gericht zu gehen. Sie hat mich daraufhin von jemandem anrufen lassen, der ihre Schulden übernehmen würde und diese in Raten a 50€ im Monat begleichen würde. Das habe ich abgelehnt und 75€ verlangt. Nun habe ich auch von dieser Person nichts mehr gehört und kein Geld gesehen, nachdem ich mehrfach vertröstet wurde. Muss ich mich beeilen mit den gerichtlichen Schritten, da der Verzug bereits begonnen hat? Welche Möglichkeiten habe ich, um mein Geld wiederzubekommen? Welche Kosten kommen dabei auf mich zu? Wann kann ich damit rechnen, überhaupt endlich Geld von ihr zu kriegen?

Guten Tag, hier stellen sich noch ein paar wichtige Fragen. Bitte senden Sie mir Ihre Telefonnummer an schuh@recht-hilfreich.de. Ich rufe Sie dann zurück und Sie erhalten eine kostenfreie Erstberatung mit Infos zum Vorgehen und den Kosten.

Guten Tag Herr Schuh

Bei meinem Fall geht es darum, dass mein Bruder von einem Vater ein Haus überschrieben bekommen hat. Mein Vater hat zu der Zeit mündlich mit ihm vereinbart, dass er mir monatlich etwas dafür zukommen lassen muss. Das geschah auch anhand einer monatlichen Überweisung. Mein Bruder hat dies mit Darlehen deklariert. Bei meiner Frage damals an ihn deswegen, sagte er er müsse es aus steuerlichen Gründen so benennen. Ich hab es ihm geglaubt. . Da wir ja auch keinen Darlehensvertrag hatten. Der mtl. Zuschuss wurde 7 Jahre gezahlt, zuletzt 2015. Heute kam auf einmal ein Brief seines Anwalts mit der Kündigung des Darlehens und der Rückforderung.

Nun meine Frage, geht das ohne einem Vertrag? Und es war ja so zwischen meinem Vater und Bruder mündlich abgesprochen.

Die Summer ist so hoch, dass es mir unmöglich ist sie zu bezahlen.

Vielen Dank im Vorraus für ihre Antwort.

Guten Tag,

es wäre gut, wenn wir einmal zu dem Sachverhalt telefonieren könnten. Hierdurch entstehen Ihnen noch keine Kosten. Bitte rufen Sie mich unter 069 95 92 91 90 an oder senden Sie mir eine Rückrufnummer. Es wäre auch gut, wenn Sie mir vorab das genannte Schreiben des Anwalts per Mail zusenden könnten. Vielen Dank!

Ich habe meinem ex Freund 2000 Euro geliehen. Dieses wurde mit einem privaten darhlensvertrag vereinbart. Inklusive 2 Bürgen wurden mit eingetragen. Die ersten paar Monate hat er diese mit a 20 Euro zurück gezahlt. Ich habe im April letzten Jahres mein Konto gewechselt und die Bank hat ihm dies schriftlich mit geteilt. Seitdem sind keine Zahlungen mehr bei mir eingegangen. Er hat nichtmal nachgefragt etc.

Nun möchte ich gerne diesen Darhlensvertrag kündigen (hatten keinen Zeitraum im Vertrag angegeben) und meine komplette Summe zurück bekommen.

Wie gehe ich jetzt am besten vor und zwar so, dass ich ggf auch an die bürgen treten kann.

Mit Freundlichen Grüßen

Guten Tag und vielen Dank für Ihre Anfrage. Gerne bespreche ich dies im Rahmen einer kostenfreien telefonischen Erstberatung. Ich habe Ihnen eine Mail dazu geschickt.

Ich habe einer Freundin im Juli für den Kauf eines Autos 1.200 EUR geliehen. Dazu habe ich einen orivaten Darlehensvertrag ausgefüllt den wir beide unterschrieben haben.

Raten sollte sie monatlich abzahlen, ich habe bisher aber noch keine bekommen, was für mich auch ok war, da sie eben knapp bei Kasse war/ist und ich ja eine freundschaftiche Beziehung zu ihr hatte und gedacht habe, dass ich das Geld dann schon irgendwann bekomme, wenn es besser bei ihr aussieht.

Jetzt hat sie einen neuen Freund kennengelernt und mich bei WhatsApp blockiert. Wir haben also keinen Kontakt mehr. Ich möchte das Geld aber gerne zurück haben.

Per Mail habe ich ihr nun geschrieben, dass sie bis zum 15.12. die erste Rate von mind. 50 EUR zahlen soll und ich dann monatlich weitere Raten erwarte von mind. 50 EUR bis das Darlehen komplett getilgt ist.

Ansonsten habe ich angedeutet mir rechtlichen Beistand zu holen.

Ist das so ok gewesen? Und was kann ich dann machen, wenn sie nun nicht zahlt bzw. sich gar nicht rührt?

Sehr geehrter Herr Schuh,

ich habe über mehrere Jahre einer Bekannten Geld geliehen,

am 6.12 letze überweisung auf Ihr konto getätigt und jetzt sind wir bei einer gessamtsumme von knapp über 20.000,00€

Zwei Fragen:

-Wenn ich das Darlehen kündige mit der 3 monatige Frist , wenn Die Bekannte diese Kündigung erhält, was kann Sie dagegen machen? Einspruch einlegen oder so?

-Ich würde gerne meinen gesamten Fall schildern, um einfach eine rechtliche einschätzung zu bekommen? Mit welchen kosten ist das bei Ihnen verbunden?

Mit freundlichen Grüßen

Markus

Sehr geehrter Markus,

vielen Dank für Ihre Anfrage. Ihre Fragen darf ich wie folgt kurz beantworten:

1. Gegen die Kündigung könnte die Schuldnerin nur vorgehen, wenn diese aus irgendeinem Grund nicht berechtigt ist. Das wäre z.b. der Fall, wenn für die Rückzahlung des Darlehens ein Datum angegeben ist, welches noch nicht überschritten wurde. Sie also ohne besonderen Grund vorzeitig kündigen. Andernfalls wäre die Kündigung immer wirksam.

2. Eine telefonische Erstberatung ist in diesem Fall für Sie kostenfrei.

Am besten kontaktieren Sie mich telefonisch unter 069 95 92 91 90. Sollte ich nicht erreichbar sein, rufe ich schnellstmöglich zurück.

Ihr Rechtsanwalt Florian N. Schuh

Bei einem am 01.10.2015 fü die Dauer von 3 Monaten gewährten Darlehen mit Darlehensvertrag, ist die Verjährung schon eingetreten oder noch nicht? Und wie wäre die Zins-Situation zu bewerten bei dem Darlehen von 10.000 Euro und einem „Darlehenszins von 10%, bezogen auf die Laufzeit“?

Danke und viele Grüße

Ein am 01.10.2015 gewährtes (und ausbezahltes) Darlehen für drei Monate wäre am 01.01.2016 fällig und würde damit erst zum 31.12.2019 verjähren. Wenn für die Zinsen kein abweichendes Fälligkeitsdatum vereinbart ist, gilt für diese die gleiche Verjährungsfrist.

Meine Schwägerin hat mir vor ca. 2 Jahren einen Betrag über 2000 Euro überwiesen mit dem Betreff „wie vereinbart „. Davon waren 1050 Euro als Darlehen vorgesehen, diesen Betrag habe ich damals für die Kaution benötigt. Der Rest war eine Schenkung/Altschuldenausgleich. Es gibt keine Zeugen und sonst nichts schriftliches.

Inzwischen habe ich den Darlehensteil zurück bezahlt. Inzwischen sind wir zerstritten und nun bekomme ich einen Brief von ihrem Anwalt. Kündigung des Restdarlehens. Was kann ich tun?

Grundsätzlich wird Ihre Schwägerin beweisen müssen, dass es sich um ein Darlehen gehandelt hat. Ansonsten wird das als Schenkung zu werten sein. Wenn Sie eine Beratung hierzu wünschen, melden Sie sich bitte bei uns. Am besten per Mail oder Telefon (Daten unter „Kontakt“).

Ich habe meinem Mann vor der Ehe ein Darlehen gegeben, dies wurde auch im späteren Ehevertrag vermerkt – „das Darlehen ist nach Aufforderung der Ehefrau mit Zinsen rückzahlbar“. Die Ehe ist schon lange geschieden, das Darlehen habe ich bis heute nicht zurückgefordert. Muss ich auf eine eventuelle Verjährung achten?

Immer. Ohne Aufforderung läuft die dreijährige Verjährungsfrist jedoch nicht. Aber Vorsicht: jedes Fragen nach dem Geld kann schon als Kündigung und Rückforderung ausgelegt werden und den Lauf der Verjährung in Gang setzen. Nach 30 Jahren droht auch Verjährung.

Wie viel Sinn macht eine Klage bei einem Menschen, der bereits einen Offenbarungseid geleistet hat und keine Aussicht auf Rückzahlung gegeben ist?

Beste Grüße

Hans

Wenig. Ein Titel kann jedoch die Verjährung verhindern. Vielleicht ändern sich die Aussichten ja in den nächsten 30 Jahren. Auch gibt es manchmal Vollstreckungsmöglichkeiten, an die vielleicht keiner gedacht hat.